Μάνθος Δημόπουλος

Διευθύνων Σύμβουλος της Global Blue στην Ελλάδα

Αποκλειστική παρουσίαση των στατιστικών στοιχείων της Global Blue για τις πωλήσεις Tax Free στην Ελλάδα

Ο κύριος Μάνθος Δημόπουλος είναι διευθύνων σύμβουλος της εταιρείας Global Blue, η οποία κατέχει ηγετική θέση παγκοσμίως στον κλάδο του Tax Free Shopping (TFS).

Στο περιοδικό Jewel Time, σας παρουσιάζουμε τα στατιστικά στοιχεία της Global Blue για τις πωλήσεις Tax Free στην Ελλάδα, ύστερα από την αποκλειστική ανάλυση του κύριου Δημόπουλου. Τα στοιχεία είναι διαιρεμένα στο επίπεδο χώρας και στο επίπεδο κατηγορίας κοσμημάτων, ενώ αναφέρεται συγκριτικό ποσοστό σε σχέση με τα στατιστικά της προηγούμενης χρονιάς (‘23) αλλά και σε σχέση με τα στατιστικά πριν τον covid (‘19).

Global Blue

Η Global Blue είναι η μεγαλύτερη εταιρεία διεθνώς στον κλάδο του Tax Free Shopping, καθώς είναι παρούσα σε 50 χώρες από την Ασία μέχρι και τη Λατινική Αμερική. Στην Ελλάδα έχει περίπου 75% μερίδιο αγοράς, που σημαίνει ότι το 75% της αγοράς καταναλώνει τις υπηρεσίες της, οι οποίες αφορούν την επιστροφή του ΦΠΑ στους τουρίστες που το δικαιούνται.

Ειδικότερα, η Global Blue αναλαμβάνει τη διαμεσολάβηση για την επιστροφή του ΦΠΑ στους τουρίστες (εκτός ΕΕ), που αγοράζουν από εμπόρους με τους οποίους συνεργάζεται. Επιστρέφει δηλαδή τα χρήματα του ΦΠΑ στους τουρίστες και στη συνέχεια κρατάει αυτό το ποσό από τους εμπόρους, οι οποίοι θα το επέστρεφαν έτσι κι αλλιώς.

Το tax free στην Ελλάδα περιλαμβάνει τα εξής:

1) Αφορά όλους τους τουρίστες που είναι εκτός ΕΕ και όλα τα προϊόντα τα οποία μπορεί ο τουρίστας να πάρει μαζί του για προσωπική χρήση.

2) Ο τουρίστας πρέπει να είναι ενήλικος

3) Η απόδειξη πρέπει να έχει αξία από 50 ευρώ και πάνω, ανεξαρτήτως του κόστους του κάθε προϊόντος.

4) Τα προϊόντα που παίρνουν tax free είναι παντός είδους. Τα μόνα που εξαιρούνται είναι κάποια μικρά αντικείμενα, κάποια ανταλλακτικά καθώς και ο καπνός.

Τα οφέλη για τους εμπόρους:

1) Το tax free αποτελεί μία έμμεση έκπτωση στον τουρίστα, και έτσι μπορεί να αγοράσει κάτι παραπάνω.

2) Οι έμποροι που συνεργάζονται με την Global blue έχουν ένα bonus καλής συνεργασίας, οπότε στο τέλος της διαδικασίας παίρνουν μία επιστροφή ενός bonus.

3) Ειδικά για την κατηγορία του κοσμήματος και για άλλα προϊόντα μεγάλης αξίας, η Global Blue έχει φτιάξει τον ειδικό πίνακα «premium επιστροφής» σύμφωνα με τον οποίο επιστρέφεται ολόκληρο σχεδόν το ποσό του ΦΠΑ στον τουρίστα, χωρίς να κρατήσει η εταιρεία μέρος του. Σε αυτή την περίπτωση δεν υπάρχει bonus για τον έμπορο, γιατί και η Global Blue κρατάει μόνο ένα διαχειριστικό κόστος, όμως το κέρδος είναι μεγάλο και για τους δύο στην πώληση, καθώς η έκπτωση είναι σημαντική και κάνει αυτά τα προϊόντα υψηλής αξίας πιο ελκυστικά.

Παρουσίαση και ανάλυση της έρευνας και των στατιστικών στοιχείων της Global Blue

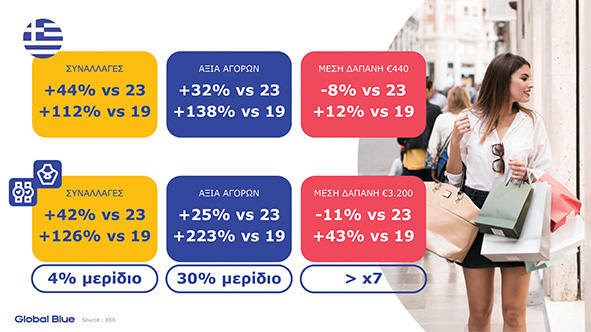

1η διαφάνεια

Στην πρώτη διαφάνεια βλέπουμε πόσο αυξήθηκαν ή μειώθηκαν οι συναλλαγές, η αξία αγορών αλλά και η μέση δαπάνη σε επίπεδο χώρας και σε επίπεδο κατηγορίας κοσμήματος, συγκριτικά με το 2023 και το 2019.

Η Αξία Αγορών είναι το σύνολο της αξίας των συναλλαγών που έγιναν, συμπεριλαμβανομένου του ΦΠΑ. Αν πάρουμε τις Συναλλαγές επί τη Μέση Δαπάνη, προκύπτει η Αξία Αγορών.

Ο τρόπος να διαβάσουμε αυτή τη διαφάνεια είναι συσχετίζοντας τις δύο κατηγορίες (της Ελλάδας, και του κοσμήματος και ρολογιού)

Η Ελλάδα έκανε 44% περισσότερες συναλλαγές από τον προηγούμενο χρόνο και έχει διπλασιάσει τις συναλλαγές της σε σχέση με πριν τον κορονοϊό.

Ταυτόχρονα, στην αξία αγορών είναι 32% παραπάνω από πέρυσι και σχεδόν δυόμισι φορές πάνω από το 2019.

Όσο για τη μέση δαπάνη, είναι περίπου 440 ευρώ στην Ελλάδα, 8% μειωμένη σε σχέση με πέρυσι, άλλα έχει αυξηθεί κατά 12% από τον κορονοϊό.

Αντίστοιχα, στην κατηγορία του κοσμήματος οι συναλλαγές σε σχέση με το 2019 είναι λίγο περισσότερες συγκριτικά με τις αντίστοιχες για όλη την Ελλάδα και ίδιες σε σχέση με το 2023.

Ωστόσο η αξία αγορών έχει μειωθεί λιγάκι σε σχέση με τα στοιχεία για την υπόλοιπη Ελλάδα και ο λόγος, σύμφωνα με τον κύριο Δημόπουλο, είναι το γεγονός ότι η μέση δαπάνη για τον κλάδο του κοσμήματος και του ρολογιού (3.200 € κατά κεφαλήν), μειώθηκε σε σχέση με πέρυσι περισσότερο από τη μέση δαπάνη για την υπόλοιπη Ελλάδα, κατά 11%.

Στη συνέχεια παρατηρούμε τα ποσοστά κάτω από τους πίνακες των συναλλαγών, της αξίας αγορών και της μέσης δαπάνης, τα οποία αντικατοπτρίζουν τη σχέση του κλάδου της αργυροχρυσοχοΐας με τη συνολική χώρα.

Βλέπουμε ότι η κατηγορία κόσμημα και ρολόι, έχει 4% μερίδιο στο σύνολο των συναλλαγών που σημαίνει ότι οι συναλλαγές του κλάδου αποτελούν το 4% των συνολικών συναλλαγών που πραγματοποιούνται στη χώρα. Επίσης, ο κλάδος της αργυροχρυσοχοΐας έχει 30% μερίδιο στη συνολική αξία αγορών της Ελλάδας, και η μέση δαπάνη σε αυτή την κατηγορία είναι σχεδόν 7 φορές μεγαλύτερη από τη μέση δαπάνη της Ελλάδας.

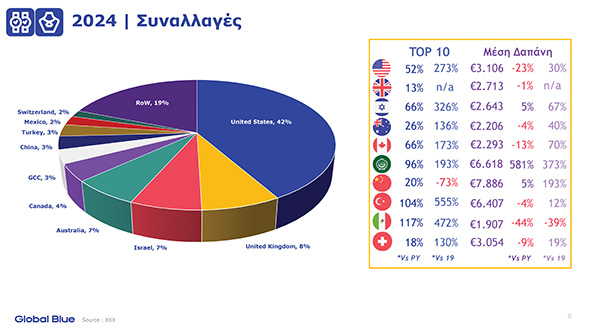

2η διαφάνεια

Σε αυτή τη διαφάνεια βλέπουμε τα ποσοστά των συναλλαγών της Ελλάδας σε σχέση με πέρυσι και σε σχέση με το 2019 για κάθε εθνικότητα, όπως επίσης και τη μέση δαπάνη της κάθε εθνικότητας σε σχέση με το 2019 και με πέρυσι.

Στις συναλλαγές η νούμερο ένα εθνικότητα στην Ελλάδα είναι οι Ισραηλινοί, οι οποίοι αντιπροσωπεύουν το 34% του συνόλου των συναλλαγών και μετά οι Τούρκοι που καταλαμβάνουν το 12% του συνόλου.

Ωστόσο παρατηρούμε ότι η φετινή δαπάνη των Τούρκων (313 ευρώ) είναι μειωμένη κατά 23% από πέρυσι και κατά 26% από το 2019, παρά το γεγονός ότι οι συναλλαγές τους έχουν αυξηθεί σημαντικά από το 2023 και το 2019 (197% και 1170% αντίστοιχα).

* Το n/a (not available): Οι Βρετανοί δεν ήταν tax free αγορά πριν τον κορονοϊό. Έγιναν μετά το Brexit δικαιούχοι, γιατί βγήκαν από την ΕΕ.

* RoW (Rest of the World): Όλες οι άλλες εθνικότητες, των οποίων το ποσοστό ξεχωριστά είναι κάτω του 1%. Είναι πάνω από 100 οι εθνικότητες που υπάρχουν.

*GCC: Τα Αραβικά κράτη

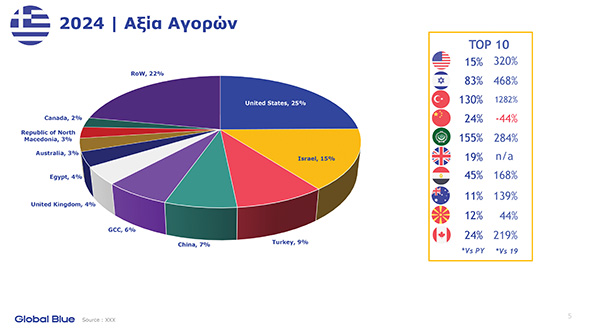

3η διαφάνεια

Στην 3η διαφάνεια τα ποσοστά στην αξία αγορών αλλάζουν. Οι Αμερικάνοι έχουν πολλή μεγάλη μέση δαπάνη, και παρότι είναι τρίτοι στις συναλλαγές είναι πρώτοι στην αξία, δηλαδή στο σύνολο των ευρώ που ξόδεψαν στην Ελλάδα, κρατώντας το 25% της αγοράς. Ακολουθούνται από τους ισραηλινούς με 15%, τους Τούρκους με 9% και τους κινέζους με 7%. Οι κινέζοι ήταν κάποτε νούμερο 1 και είναι πλέον 4η χώρα.

Γενικά, όσο περισσότερες είναι οι συναλλαγές τόσο πιο χαμηλά είναι η μέση δαπάνη, καθώς αυξάνονται οι άνθρωποι που ξοδεύουν και προέρχονται από διαφορετικές κοινωνικές τάξεις. Αντίστοιχα, όσο πιο χαμηλά είναι οι συναλλαγές τόσο μεγαλύτερη είναι η μέση δαπάνη συνήθως.

Δηλαδή οι Αμερικάνοι είναι τρίτοι στις συναλλαγές. Αλλά επειδή ξοδεύουν αρκετά χρήματα κατά κεφαλήν (μέση δαπάνη) είναι πρώτοι στην αξία αγορών.

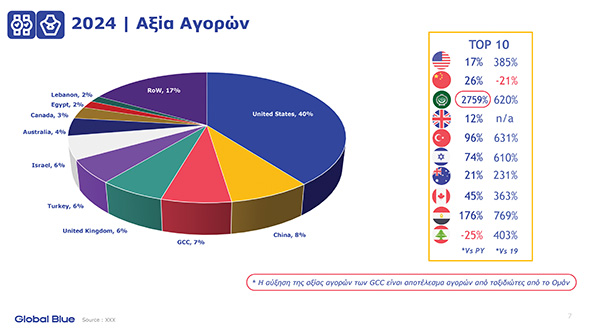

4η διαφάνεια

5η διαφάνεια

Στην 4η και στην 5η διαφάνεια στην κατηγορία του κοσμήματος, οι Αμερικάνοι είναι πρώτοι στις συναλλαγές. Οι Τούρκοι που ήταν δεύτεροι στην Ελλάδα, εδώ πέφτουν πολύ πίσω, γιατί δεν έρχονται στην Ελλάδα για να αγοράσουν κόσμημα και ρολόι σε αντίθεση με τους Αμερικάνους, τους Βρετανούς και τους Ισραηλινούς.

Επίσης, βλέπουμε ότι η μέση δαπάνη των συναλλαγών στην κατηγορία του κοσμήματος είναι αισθητά μεγαλύτερη. Οι Αμερικάνοι ενώ ξοδεύουν 1.000 ευρώ κατά κεφαλήν στην Ελλάδα, στο κόσμημα ξοδεύουν 3.000 ευρώ. Οι εθνικότητες με τη μεγαλύτερη μέση δαπάνη είναι οι κινέζοι που ξοδεύουν σχεδόν 8.000 ευρώ κατά κεφαλήν για κοσμήματα και οι Άραβες που ξοδεύουν 6.618 ευρώ.

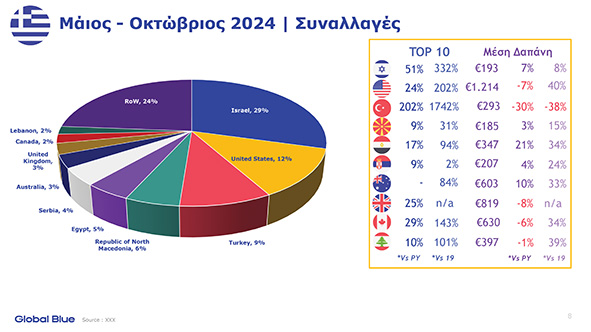

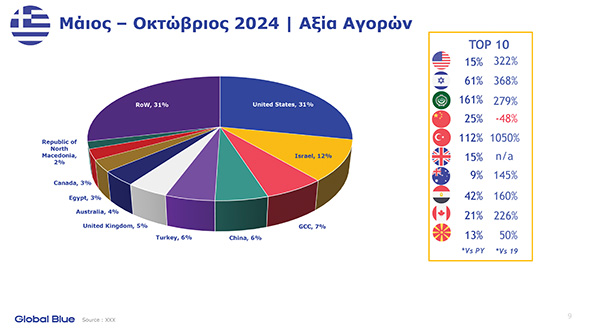

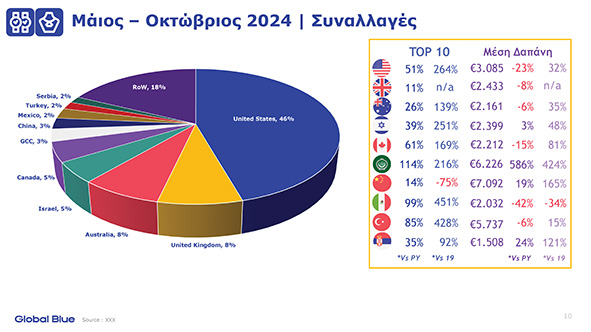

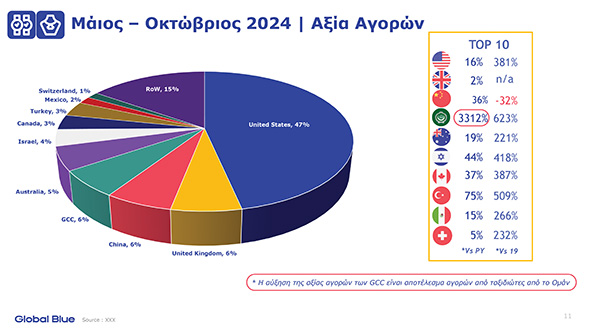

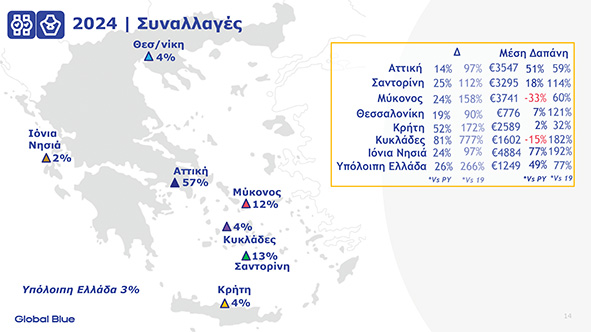

6η, 7η, 8η, 9η διαφάνεια

Με την ίδια λογική διαβάζουμε τα στοιχεία για την καλοκαιρινή σεζόν από Μάιο μέχρι Οκτώβριο, όπου υπάρχει η μεγαλύτερη κίνηση τουριστών.

10η διαφάνεια

11η διαφάνεια

12η διαφάνεια

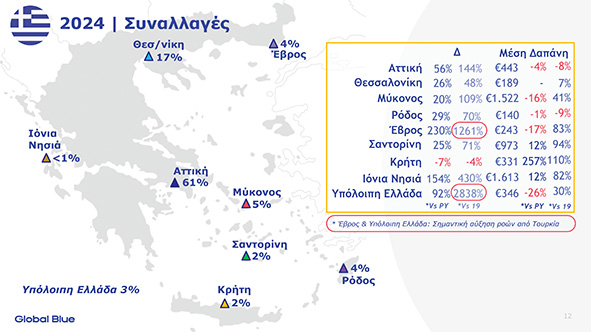

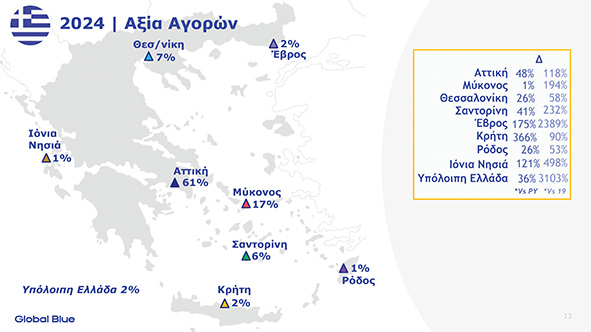

Στη 10η, 11η και 12η διαφάνεια ακολουθούν οι περιοχές. Στην Ελλάδα, η πρώτη περιοχή είναι η Αττική με δεύτερη τη Θεσσαλονίκη, μετά τη Μύκονο, τη Ρόδο και τον Έβρο. Αυτό όπως μας είπε ο κύριος Δημόπουλος είναι πολύ σημαντικό, γιατί δεν υπήρχε πριν από δύο χρόνια. Το να είναι ο Έβρος στο top 10 είναι κάτι το αξιοσημείωτο και το πρωτοφανές και ουσιαστικά οφείλεται στους Τούρκους. Όπως είδαμε νωρίτερα, στο σύνολο των συναλλαγών για την Ελλάδα (στη διαφάνεια 2) οι Τούρκοι είναι πλέον δεύτερη εθνικότητα, και πάρα πολλοί απ’ αυτούς μπαίνουν από τον Έβρο με αυτοκίνητα, γεγονός που έχει πολλαπλασιάσει σημαντικά τις αγορές σε εκείνη την περιοχή.

Αυτό οφείλεται ως επί των πλείστων στην κατάσταση που επικρατεί στην Τουρκία, με τον πληθωρισμό, την ακρίβεια, και γενικότερα τα όσα συμβαίνουν στην πολιτική σκηνή, οπότε κάποιοι πιο εξευρωπαϊσμένοι Τούρκοι έχουν αρχίσει να κοιτάνε προς την Ευρώπη για αγορές και επιχειρηματικές δραστηριότητες. Έτσι, η κίνηση στον Έβρο και τα νησιά του Βορείου Αιγαίου έχει δεκαπλασιαστεί, εξαιτίας της παρουσίας των Τούρκων.

*Το «Δ» σε αυτό τον πίνακα συμβολίζει τη διαφορά από το προηγούμενο έτος και από το 2019.

Συνεχίζοντας με τις πιο σημαντικές περιοχές βλέπουμε ότι η Μύκονος έχει σε συναλλαγές το 5% και όταν πάμε στην αξία πιάνει το 17%. Αυτό συμβαίνει διότι έχει πάρα πολλή αγοραστική δύναμη.

Αν το δούμε και στην κατηγορία του κοσμήματος, η Μύκονος έχει το 12% των συναλλαγών κι ανεβαίνει στο 14% στην αξία αγορών, λόγω του ότι εκεί πάνε πολλοί πλούσιοι τουρίστες οι οποίοι ξοδεύουν αδρά στο κόσμημα και στο ρολόι.

Στη Μύκονο μετά την Αθήνα υπάρχουν τα πιο πολλά είδη πολυτελείας, και όλοι οι μεγάλοι οίκοι έχουν πια καταστήματα εκεί.

Μετατόπιση πίτας και πρόβλεψη για το μέλλον:

Στο τέλος της συζήτησής μας με τον κύριο Δημόπουλο, τον ρωτήσαμε για τα δικά του σχόλια σχετικά με τον τρόπο που μετατοπίζεται η στατιστική «πίτα» αλλά και σχετικά με τις προβλέψεις του για τη μετατόπιση αυτή στο μέλλον.

«Το ερευνητικό έτος της Global Blue δεν είναι ετήσιο. Τραβάμε στοιχεία από τον Απρίλιο μέχρι το Μάρτιο και αυτό που είδαμε φέτος είναι ότι από το Νοέμβριο του ‘24 μέχρι το Μάρτιο του ‘25, οι συναλλαγές ήταν διπλάσιες σε σχέση με την ίδια περίοδο ένα χρόνο πριν, σημειώνοντας 100% αύξηση.

Αυτό οφείλεται στο Ισραήλ και στην Τουρκία, οι οποίοι είναι γείτονες κι έχουν καλές αεροπορικές (ή οδικές μέσω του Έβρου) διασυνδέσεις, και πηγαινοέρχονται ακόμη και το χειμώνα. Μάλιστα, το Μάρτιο του 2025, οι συναλλαγές στην Ελλάδα ήταν 70% περισσότερες από τον περσινό Μάρτιο. Είναι πάρα πολύ μεγάλο το νούμερο και μας οδηγεί στην πρόβλεψη ότι αυτό θα συνεχίσει και ότι το φετινό καλοκαίρι θα είναι καλύτερο σε ροές και τουρίστες σε σχέση με πέρυσι.

Όσον αφορά την αξία, ο γενικός κανόνας είναι ότι όταν μεγαλώνουν τα νούμερα των τουριστών, η αξία πέφτει, καθώς οι επισκέπτες διαφορετικής αγοραστικής δύναμης αυξάνονται και μπορεί να βλέπουμε πιο πολλές συναλλαγές αλλά με μικρότερη αξία.

Ωστόσο, στη χώρα μας τα τελευταία χρόνια γίνονται επενδύσεις όπως η αθηναϊκή ριβιέρα, το Ελληνικό και η μαρίνα στη Βουλιαγμένη, που προσελκύουν καλύτερο επίπεδο τουριστών. Οπότε η πρόβλεψη είναι ότι ναι μεν θα αυξάνονται οι ροές αλλά δε θα μειώνεται τόσο πολύ η αγοραστική δύναμη, γιατί θα έρθουν ακόμη καλύτερης οικονομικής επιφάνειας τουρίστες.

Έπειτα, σχετικά με τον κλάδο της αργυροχρυσοχοΐας, πιστεύω ότι τα νούμερα δε θα αλλάξουν πολύ. Είχαμε μία πολύ μεγάλη έξαρση μετά τον κορονοϊό της τάξεως του +43% από το 2019, όμως πλέον έχουμε φτάσει σε ένα ταβάνι περίπου 50% πάνω και έχει ξεκινήσει να φαίνεται μια επιλεκτικότητα και μια αναζήτηση για κάτι διαφορετικό από την πλευρά των καταναλωτών. Έτσι, έρχεται το +25% στην αξία σε σχέση με το 2023 και μέσα σε αυτή την αύξηση δεν μπορούν πλέον να είναι όλοι της ίδιας κατηγορίας και της ίδιας αγοραστικής δυνατότητας.

Οι επισκέπτες του 2024 είναι περισσότεροι και έχει αρχίσει να πέφτει ο μέσος όρος της οικονομικής άνεσης που έχουν. Γιατί όσο πιο πολλοί μπαίνουν, τόσο κατεβαίνει και ο μέσος όρος. Δε θα μπορούσαμε όμως να τους πούμε μη ποιοτικούς. Όταν έχουμε μία μέση δαπάνη στο κόσμημα ύψους 3.200 €, η οποία είναι εφάμιλλη της Ιταλίας, και της Ισπανίας που είναι χώρες γειτονικές στο μεσογειακό τουρισμό, δεν μπορούμε να πούμε ότι η Ελλάδα υστερεί σε ποιότητα επισκεπτών.

Επίσης, σχετικά με την ακρίβεια, αυτή μπορεί να παίξει θετικό ρόλο για τους τουρίστες που δικαιούνται tax free αγορές, καθώς όσο πιο υψηλοί οι φόροι σε ένα προϊόν, τόσο πιο μεγάλη η έκπτωση.

Εν κατακλείδι, εμείς βλέπουμε μια μεγάλη αύξηση των ροών των τουριστών, αλλά και μία αύξηση της αξίας αγορών.

Προφανώς η μεγάλη αύξηση θα φέρει μία μείωση της μέσης δαπάνης, αλλά αυτή είναι φυσιολογική.»